برچسب ها

بالاخره امسال خانه بخریم یا نه؟

عصر ساختمان- حال، در این گزارش و با توجه به اتفاقات ماههای اخیر، قصد داریم به این ابهام بزرگ، یعنی زمان مناسب خرید مسکن، پاسخ مناسب و دقیقتری بدهیم.

نسخه قابل چاپ

يکشنبه ۱۹ فروردين ۱۳۹۷ - ۱۳:۴۳:۰۰

به گزارش پایگاه خبری«عصر ساختمان» به نقل از آی هوم، فرقی نمیکند که فعال بازار مسکن هستید یا خریدار؛ یا اصلا از دور بازار مسکن را دنبال میکنید؛ اما احتمالا طی چهار الی پنج سال اخیر، این جمله را شنیدهاید که «امسال خانه بخریم یا خیر»؟ در تمام این سالها، شاهد گمانهزنیهای مختلفی ازسوی کارشناسان و فعالان حوزه مسکن و اقتصاد بودهایم و هر کدام، عوامل و شرایط اقتصادی و سیاسی خاصی را در توجیه خریدن یا نخریدن مسکن بر شمردهاند. عواملی چون حباب، افزایش قیمت مصالح، تحریم، برجام، انتخابات ریاستجمهوری، کاهش دستوری نرخ سودهای بانکی، بازار سکه و طلا، بازار ارز و تورم، همگی عواملی هستند که تمام کارشناسان بر پایه آنها توصیههایی را مبنی بر خریدن یا نخریدن مسکن ارائه کردهاند. هرچند به نظر میرسد که نه تنها بسیاری از پیشبینیها درباره رونق بازار مسکن محقق نشده، بلکه ازسوی دیگر شاهد افزایش ناگهانی قیمت مسکن، به ویژه در ماههای پایانی سال گذشته نیز بودهایم. این اتفاق در حالی افتاد که بسیاری از کارشناسان و حتی رییس اتحادیه املاک از ثبات در قیمت مسکن و عدم رشد انفجاری قیمتها صحبت میکردند.

حال، در این گزارش و با توجه به اتفاقات ماههای اخیر، قصد داریم به این ابهام بزرگ، یعنی زمان مناسب خرید مسکن، پاسخ مناسب و دقیقتری بدهیم.

قبل از اینکه به این نتیجه برسیم که آیا امسال زمان مناسبی برای خرید مسکن هست یا خیر، بد نیست یک بررسی اجمالی روی سایر بازارهای سرمایهای داشته باشیم.

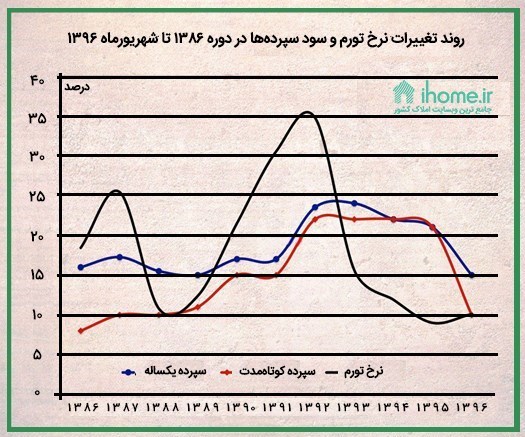

نرخ سود بانکی

شورای پول و اعتبار، سال گذشته سرانجام تصمیم گرفت تا در راستای رونق بخشی به اقتصاد، نرخ سود بانکی را کاهش دهد. این اقدام از شهریورماه سال 96 اجرایی شد و بانکها موظف به کاهش نرخ سود سپردههای بانکی به 15 درصد شدند.

این اقدام بانک مرکزی، پسلرزههای جدی را در سایر بازارهای سرمایهای نظیر طلا، سکه، ارز و مسکن ایجاد کرد. یکی از اثرات جدی کاهش نرخ سودهای بانکی در بازار مسکن احساس شد. موجران که به دلیل سود بالای سپرده بانکی پول پیش بالاتری از مستاجران طلب میکردند، با کاهش نرخ سود، از میزان پول پیش کاسته و در عوض اجارهبهای دریابتی را افزایش دادند. این آشفتگی علاوهبر افزایش فشار روی مستاجران، بازار خرید و فروش را نیز تحتالشعاع قرار داد.

از سوی دیگر، بهواسطه کاهش نرخ سود سپردهها، این سرمایهها به سمت بازارهای غیرمولدی چون بازار مسکن روانه میشود که یکی از تهدیدهای جدی در این زمینه میتواند افزایش قیمت مسکن بهواسطه ورود نقدینگی بیش از حد به بازار ملک و رواج سوداگری در این بازار باشد.

بازار طلا و سکه

بسیاری از کارشناسان معتقدند، افزایش قیمت طلا و سکه، جذابیت بازارهای دیگر، از جمله بازار مسکن را برای سرمایهگذاری کاهش داده و سرمایهها به سمت بازار طلا و سکه روانه میشود. این اتفاق زمینهساز دو سناریو خواهد شد که یکی عدم آسیبپذیری بازار مسکن از نوسانات قیمت طلا و سکه است و سناریوی دیگر، رکود بازار مسکن خواهد بود.

با اینحال، برخی کارشناسان بر این باور هستند که بازار طلا و سکه، از بازار مسکن مستقل هستند و در نتیجه نواسانات در این بازارها نمیتواند تاثیر مستقیمی بر بازار مسکن داشته باشد. از طرفی، بسیاری از معاملات مسکن، با هدف سرمایهگذاری بلند مدت انجام میگیرد که این مساله نیز میتواند بازار مسکن را تا حدی از نواسانات سایر بازارها مصون دارد.

نوسانات ارز

بازار ارز، یکی از بازارهای جذاب سرمایهگذاری است که نوسانات قیمتها در آن، به طور مستقیم و غیرمستقیم روی قیمت مسکن تاثیر میگذارد. افزایش قیمت دلار از یک سو سبب افزایش هزینههای ساخت و ساز نیز میشود که این مساله عامل گرانتر شدن مسکن نیز هست. از سوی دیگر نباید فراموش کرد که کاهش قدرت خرید مسکن و کوچ سرمایهها به سمت بازار ارز و طلا، ممکن است سبب ادامه رکود در بازار مسکن شده و در نتیجه جلوی افزایش ناگهانی قیمت مسکن را بگیرد.

آمارهای منتشر شده از معاملات مسکن در سهماهه پایانی سال 96 نیز حاکی از افزایش نسبی تعداد معاملات بوده هرچند در برخی نقاط تهران شاهد افزایش 10 تا 30 درصدی قیمت آپارتمان بودهایم. این روند افزایش قیمت که از مهرماه سال گذشته آغاز شده، متوسط نرخ مسکن در کشور را نیز 14 درصد افزایش داده است.

در نهایت، به نظر میرسد با توجه به درنظر گرفتن موارد ذکر شده و تجربه 5 سال اخیر، مردم نباید منتظر کاهش قیمتها در بازار مسکن باشند؛ این پیشبینی در سال گذشته هم وجود داشت و قیمت مسکن نه تنها کاهش نیافت بلکه در نیمه دوم سال شاهد جهش جدی نیز بود. بنابراین، مردم اگر قصد رفع نیاز مصرفی و نه سرمایهگذاری در بخش مسکن را دارند، امسال باید اقدام به خرید کنند ضمن اینکه در عرصه سیاستگذاری و سیاسی نیز دستکم تا سه سال آینده شاهد تغییرات جدی نخواهیم بود و بنظر میرسد با ادامه کار دولت دوازدهم، سیاستهای مسکنی نیز تغییر خاصی نکند.

از طرفی، با توجه به اینکه پیش بینی دقیق بازار مسکن تا حد زیادی غیر ممکن است، با این حال بسیاری از کارشناسان و تحلیلگران بر این عقیده هستند که بازار مسکن دیگر شاهد رشد نامتعارف و ناگهانی نخواهد بود زیرا این رشد را در سال 89 پشت سر گذاشته و اکنون با گذشت حدود 7 سال رکود، حباب بازار ترکیده و بازار از سودجویان خالی شده و تحرکات اندکی را در بازار شاهد بودیم این تحرکات به بازار مصرف رسیده و این همان بازاری است که از سفته بازی به دورخواهد بود.

در نتیجه، کاهش نرخ سود سپردهها باعث شده تا خریداران واقعی وارد میدان شوند و با دریافت تسهیلات اقدام به خرید یک واحد مسکونی کنند اگر چه بیشتر معاملات در متراژهای پایین است اما این امر بیانگر استفاده مصرفی در کشور است که افزایش میزان تسهیلات مسکن و وام ازدواج نیز عامل محرکی خواهد بود تا خریداران واقعی وارد بازار مسکن شوند.

بنا بر آخرین گزارش بانک مرکزی از بازار مسکن، در سه ماهه نخست سال 1396، مجموع سرمایهگذاری بخش خصوصی در ساختمانهای جدیـد مناطق شهری ایران، به قیمت جاری بالغ بر 177603 میلیـارد ریـال بـوده اسـت کـه 6/4 درصـد نسبت به سهماهه اول سال 1395 افزایش نشان میدهـد.

از کـل مبلـغ سـرمایهگـذاری مـذکور، ساختمانهای «مسکونی» با 8/73 درصد بیشترین سهم را داشته است که 39.2 درصد از سرمایهگذاری فوق در سه استان تهران، خراسان رضـوی و اصـفهان انجـام پذیرفته است که بهترتیب با 3/23 درصد، 5/8 درصد و 4/7 درصد بیشترین سهم را در مقایسـه بـا سایر استانها دارا بودهاند.

در مقایسه با سه ماهه اول سال 1395، سرمایهگذاری مزبور در استانهـای تهران و خراسان رضوی بهترتیب 1/7 درصد و 6/47 درصد افزایش داشته در حالی که در اسـتان اصفهان 9/16 درصد کاهش نشان میدهد.

با وضعیت کنونی، امسال خانه بخرید!

«حسین وکیلی»، کارشناس ارشد اقتصادی معتقد است، با توجه به شرایط موجود اقتصادی و غیر قابل پیشبینی بودن اقتصاد ایران، افرادی که جهت رفع نیاز مصرفی و نه سرمایهگذاری دارند، بهتر است بدون توجه به پیشبینیها، اقدام به خرید مسکن کنند.

او در ادامه می گوید: در بازار مسکن دو بخش نیاز واقعی و سفته بازی (جهت سودآوری و حفظ ارزش پول) داریم. این دو بخش تفاوت بسیاری دارند. با توجه به اینکه وام مسکن تا مرز 200 میلیون تومان در حال افزایش است قاعدتا کسانی که مسکن به عنوان یکی از ضرورتهای زندگی آنهاست نه وسیله ای برای معاملهگری باید برای رفع این نیاز از منابع خود یا از طریق وام برنامهریزی کنند.

وکیلی افزود: از طرفی کسانی که مسکن را به عنوان حفظ ارزش پول و سودآوری نگاه می کنند باید توجه داشته باشند در تحولات اقتصاد کشور روزنههای روشنی دیده نمی شود. از طرفی مشکلاتی از سوی دولت آمریکا و کشورهای دیگر در ارتباط با مسئله تحریم ها رخ داده و احتمال افزایش فشار اقتصادی بر جامعه اقتصادی ایران دیده میشود در این میان عدهای ممکن است اندوخته های ریالی خود را تبدیل به مسکن کنند آن هم نه برای رفع نیاز شخصی خود بلکه برای حفظ ارزش پول در نتیجه در شرایط اقتصادی نابسامان کشور احتمالا شرایط به سمتی خواهد رفت که ارزش پول ملی ضعیفتر شود.

این کارشناس اقتصادی در پایان سخنانش خاطر نشان می کند: این در حالیست که مشکلات اجارهنشینی روز به روز افزایش پیدا خواهد کرد و هر چه گرانی و تورم بیشتر شود مالکین هم برای تطبیق خود با وضعیت تورمی اجارهها را افزایش میدهند؛ در نتیجه وضعیت برای مستاجرین هم سختتر خواهد شد بنابراین با وضعیت کنونی اگر کسی خانهای در حد نیاز و در حد تواناییهای خود تهیه کند توصیه میشود هرچه سریعتر اقدام کند.

مطالب مرتبط

- رونق بازار مسکن در گرو افزایش مشارکتهای مردمی است

- تا خردادماه چندان تغییر زیادی در بازار مسکن نخواهیم داشت، اما در خرداد تحولاتی صورت میگیرد

- دلار، مسکن را گرانتر میکند؟ + جدول قیمت خانههای پایتخت

- بازار مسکن همچنان رکودی است

- مالیاتی برای کاهش فشار بر بازار مسکن

- رئیسی: برای کمک به رونق ساخت مسکن تمام توان خود را بکار گرفتهایم

- بازه بزرگ «اجارهبها» در تهران

- بازار مسکن نرفته برگشت!

- عرضه مسکن با قیمت پایین تر در آخر سال

- در بدنه دولت درخصوص تعهد به ساخت ۴ میلیون مسکن اختلاف وجود دارد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

معافیت بیمهای برخی کارگران ساختمانی

رونق قیمتگذاری کاذب در پلتفرمها

استفاده از ظرفیتهای مردمی زمینه ساز اتمام پروژهای نهضت ملی مسکن

شرکت عمران شهر جدید پردیس از سازندگان متعهد حمایت میکند

کاهش ورودی پروندههای تغییر غیرمجاز کاربری اراضی در تهران

۴٩ درصد از جمعیت ایران بر روی فرونشست و مجاور آن سکونت دارد

بحران فرونشست در ۳۵۹ دشت کشور

نرخ خرید مسکن تهران؛ خرید مسکن در خیابان بهداشت با ۱.۷ میلیارد

ایرادات شورای نگهبان به طرح ساماندهی اجاره بهای املاک رفع شد

وعده ساخت و تحویل ۴ میلیون واحد مسکونی هنوز محقق نشده است

نرخ رهن مسکن تهران؛ رهن در محله آذری با ۳۵۰ میلیون تومان

توزیع بیش از ۴۴ هزار بسته نوسازی بافتهای فرسوده در ۲۶۱ محله کشور

بخش املاک دیوار و شیپور مسدود میشود

با آگهیهای اجارهٔ ارزان خانه گول نخورید!

زمین ۱.۸ میلیون واحد نهضت ملی مسکن تامین شد