برچسب ها

زمین، کلید سیاستگذاری املاک در سیدنی

عصر ساختمان- زمین مهمترین عنصر در تعیین قیمت هر ملک است. دسترسی ارزان به زمین سبب کاهش هزینه تأمین املاک مسکونی، تجاری، صنعتی، کشاورزی میگردد که از این طریق بهرهوری اقتصادی افزایش مییابد.

نسخه قابل چاپ

يکشنبه ۱۲ آبان ۱۳۹۸ - ۱۲:۳۲:۰۰

به گزارش پایگاه خبری«عصرساختمان» به نقل از فارس، قیمت هر ملک به دو بخش عرصه و اعیان تقسیم می شود. بررسی هزینه ی زمین در قیمت املاک حاکی از آن است که در قیاس با سایر پارامترها، هزینه ی زمین بخش اعظمی از هزینه ی تامین ملک را برای فعالیت های مسکونی، صنعتی، تجاری، کشاورزی و غیره تشکیل می دهد. به نحوی که مطابق با آمار بانک مرکزی برای سه ماهه اول سال 97، هزینه ی تامین زمین برای ساخت واحدهای مسکونی در مناطق شهری کشور 1.08 برابر هزینه ی های ساخت بوده است که این رقم برای مناطق شهری استان تهران به میزان 1.9 است. این امر حاکی از ان است که 65.5 درصد از قیمت ملک در مناطق شهری استان تهران را هزینه ی تامین زمین تشکیل می دهد. این امر سبب شده تا دولت های مختلف، طرح های گوناگونی را برای کاهش هزینه ی زمین طراحی و اجرا کنند.

*زمین و اهمیت آن در قیمت ملک

نکته ی حائز اهمیت در شکل گیری قیمت زمین آن است که با توجه به ویژگی های منحصر به فرد زمین، مانند عدم استهلاک، عدم امکان جابجایی، غیر قابل جایگزین بودن، زمین در اقتصاد متورم ایران، نه تنها ارزش خود را در گذر زمان از دست نداده بلکه ارزش آن نسبت به سایر دارایی هایی همچون طلا، ارز و غیره، رشد قیمتی بیشتری را داشته است. از این رو زمین سبب استعداد بازار املاک برای ورود تقاضاهای غیر مصرفی شده است.

این امر سبب شده تا دسترسی جامعه به ملک مورد نیاز کاهش یابد. چنانچه بنا بر آمارهای جهانی در حالی که شاخص هزینه ی دسترسی به ملک در کشوری همچون استرالیا به میزان 7.6 سال است، این رقم در کشورما به میزان 16.87 سال است. در این شرایط چنانچه بتوان تقاضاهای غیرمصرفی را از بازار زمین حذف نمود و زمین را به عنوان کالایی عمومی در اختیار جامعه قرار داد، از این طریق می توان هزینه ی زمین را برای تقاضاهای مصرفی کاهش داد و موجبات افزایش بازدهی اقتصادی را فراهم آورد.

تجربه کشورهای پیشرو در سیاستگذاری حوزه زمین حاکی از آن است که مالیات بر ارزش زمین میتواند به عنوان راهکاری موثر برای مدیریت منابع زمین به حساب آید. بررسی سازوکار اجرایی این سیستم در شهر سیدنی میتواند دید سیاستگذاران این حوزه را نسبت به این ابزار روشن سازد.

*مالیات بر ارزش زمین در شهر سیدنی

قانون فعلی مالیات بر ارزش زمین در ایالت نیو ساوت ولز و به طبع آن شهر سیدنی به قانون سال 1956 بر می گردد. سیستم مالیات بر املاک در این ایالت به دو بخش مالیات زمین و عوارض شهری تقسیم میشود. مالیات زمین در سطح ایالتی اجراشده و حدود 35 درصد از درآمدهای مالیاتی این ایالت را تشکیل میدهد. شهر سیدنی مرکز این ایالت به حساب امده که خود به 31 ناحیه یا LGA (Local Government Areas) تقسیم می شود. عوارض شهری توسط هر یک از این نواحی تعریف و اجرا می شود که تنها منبع درآمد مالیاتی برای آنها بهحساب میآید. هردو سیستم مالیات زمین و عوارض بر بستر سیستم واحدی از ارزشیابی زمین قرار دارد که در سطح ایالتی تعریف می شود. اداره ارزشیابی ایالتی، سالانه اقدام به ارزشیابی زمینها مینماید و با محاسبه رشد قیمتی سالانه زمین در معاملات صورت گرفته، قیمت سالانه زمین های ایالتی را محاسبه می نماید. در ادامه به توضیح سیستم مالیات زمین و عوارض شهری میپردازیم.

*مالیات زمین Land Tax

قانون فعلی مالیات زمین در ایالت نیوساوت ولز به قانون سال 1956، بر میگردد. سازوکار محاسبه ی این مالیات حاکی از ماهیت تنظیم گری این مالیات است. در ادبیات اقتصادی، مالیات تنظیمی، به سیستم مالیاتی گفته میشود که هدف از وضع آن، جلوگیری از فعالیت های مخرب در اقتصاد است و به عبارتی هدف از وضع آن، عدم اخذ مالیات است.

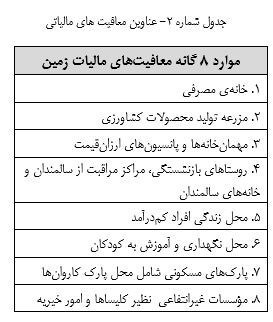

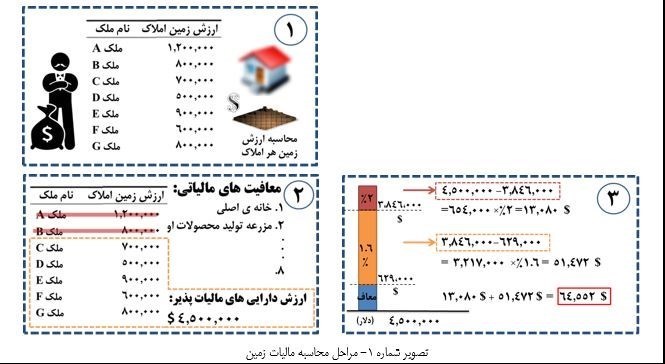

روش محاسبه مالیات بر زمین در این ایالت به این صورت است که ابتدا داراییهای ملکی هر فرد، در ایالت تجمیع شده، سپس املاکی که مطابق با شرایط هشت بند معافیت قرار دارند، از دایره املاک مالیات پذیر حذفشده و ارزش زمین مابقی املاک برای محاسبه مالیات با یکدیگر جمع شده و مبنای محاسبهی مالیات قرار میگیرد. پس از محاسبه و تجمیع ارزش زمین املاک مالیات پذیر، مطابق با آستانههای مالیاتی، اقدام به محاسبه مالیات هر فرد میشود. بهعنوانمثال چنانچه ارزش زمین املاک مالیات پذیر یک فرد به میزان 4میلیون و 500 هزار دلار تعیین شود، 629 هزار دلار از این مبلغ، مطابق با آستانهی اولیه معاف از مالیات شده و به ازای ارزش زمین در بین دو آستانه اولیه و ثانویه، مالیات با نرخ 1.6 درصد و مازاد بر آن با نرخ 2 درصد محاسبه میشود.

*عوارض شهری

عوارض در ایالت نیوساوت ولز، نوعی شارژ شهری بهحساب میآید به معنی آنکه افراد ساکن در هر ناحیه از شهر باید هزینهی خدماتی را که از دولت محلی دریافت میکنند به جامعه پرداخت نمایند. ازاینرو اگرچه در مالیات زمین، مالیات بر مبنای هر فرد محاسبه میشد، محاسبهی عوارض بر مبنای هر ملک صورت میپذیرد. مبنای محاسبهی عوارض شهری بر مبنای ارزش زمین محاسبهشده در سامانه ایالتی است.

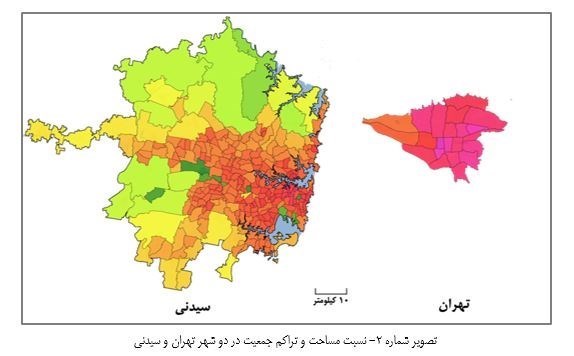

نرخ عوارض در هر ناحیه بر مبنای سیستم بودجهریزی آن تعیین و نسبت بهکل ارزش زمین در هر ملک وضع میگردد لذا نرخ این عوارض بسیار کمتر از نرخهای تعیینشده در مالیات زمین است. محاسبهی عوارض بر مبنای ارزش زمین میتواند سبب تمایز شدید بین واحدهای پرتراکم در برجها با واحدهای ویلایی گردد که این امر در مناطق گرانقیمت، سبب افزایش کارآیی زمین شده و زمینهای بلااستفاده را از دست محتکرین خارج و به مصرف عموم میرساند. در محاسبه عوارض به دو روش حداقل مقدار (minimum amount) و مقدار پایه (base amount) اختلاف عوارض در اثر افزایش تراکم کنترلشده و اثر آن بر توسعه عمودی شهر کنترل میگردد. ازاینرو همانظور که در تصویر شماره 2 مشاهده می شود، وضع مالیات بر ارزش زمین در شهر سیدنی منجر به توسعهی افقی شهر گردیده بهنحویکه، درحالیکه تراکم جمعیتی در شهر تهران به میزان 122 نفر در هکتار است، این رقم در شهر سیدنی به میزان 11.5 نفر در هکتار است. در مدل حداقل مقدار، پس از ضرب نرخ عوارض در ارزش زمین، چنانچه ارزش مالیاتی از حداقل مقدار کمتر شد، حداقل مقدار، بهعنوان مالیات تعیین میگردد. در مدل مقدار پایه پس از ضرب نرخ عوارض در ارزش زمین، مقدار پایه به ارزش مالیاتی هر ملک اضافه میشود.

ازآنجاکه تعیین نرخ عوارض در هر ناحیه به مدیریت آن واگذارشده نحوهی تعیین عوارض در نواحی مختلف، میتواند با یکدیگر متفاوت باشد. جهت سیاستگذاری و تنظیم گری نحوهی وضع عوارض در هر ناحیه، سازمان تنظیم مقررات و قیمتها Independent Pricing and Regulatory Tribunal (IPART) اقدام به تعیین پارامتری به نام "نرخ تثبیت" میکند.

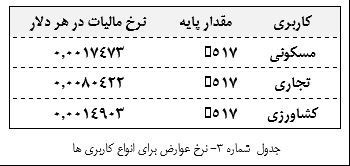

این نرخ میزان حداکثر افزایش درآمد هر ناحیه نسبت درآمدها سال قبل (کل درآمد، شامل عوارض) را تعیین میکند. این نرخ بر مبنای تورم کالا و خدمات تعیین میگردد. اقدام بعدی این سازمان در کنترل اخذ عوارض، آن است که میزان درآمد اخذشده در عوارض از محل مقدار پایه، نباید از 50 درصد عوارض دریافتی بیشتر باشد و یا حداقل عوارض نباید از مقدار قانونی تعیینشده ( بهطور مثال حداقل مقدار مالیاتی برای سال 17-2016 به میزان 504 دلار تعیینشده بود) بیشتر شود. در جدول شماره 3، محاسبهی عوارض در سه کاربری آن، آمده است.

مطالب مرتبط

- نشست با انبوه سازان استان کرمانشاه برای تسهیل سرمایه گذاری در حوزه مسکن

- مدلهای سرمایهای و خانههای کوچک؛ چالشی برای دسترسی متقاضیان مسکن

- جذابکردن صنعت برق با حداقل کردن نقش دولت

- رشد ۷۶ درصدی سرمایهگذاری صنایع انرژیبر در احداث نیروگاههای خودتأمین

- تاثیر اجرای قانون مالیات بر سوداگری در بازار مسکن؛ فرصت صنعتیسازی فراهم میشود؟

- سرمایهگذاری ۵۲ همتی در پروژههای مسکن شهرهای جدید

- بهرهبرداری از ۲۶ طرح زیربنایی برق با سرمایهگذاری ۶ هزار میلیارد تومانی

- خانهدار شدن به سبک متری؛ سرمایهگذاری خُرد یا تهدید؟

- تاکتیک تورمی در تولید مسکن

- مذاکرات وزیر راه و شهرسازی با سرمایهگذاران و پیمانکاران بخشخصوصی در عراق

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

مردمیسازی صرفهجویی انرژی در اولویت قرار گیرد

مسکن استیجاری؛ دستورالعمل مشارکت بخش خصوصی نهایی شد

برنامهریزی برای ساخت ۲۰۰ هزار واحد مسکن شهری و روستایی در سال ۱۴۰۵

ریزش قیمت مسکن حتمی است؟

چند پروژه بزرگ آب و فاضلاب با اعتبار ۲۷ همتی به بهره برداری می رسد

بهرهبرداری از ۴هزار و۳۰۰ واحد مسکن حمایتی در ۹ شهر جدید

۱۵۸ هزار واحد نهضت ملی مسکن فروش اقساطی شد

رکن پنجم رکود مسکن

واگذاری زمین جدید در شهر جدید صدرا برای تأمین مسکن کارکنان دانشگاه صنعتی شیراز

احداث ۱۳۵ هزار واحد روستایی و ۶۵ هزار واحد شهری محرومین - سال آینده

پایش مستمر آمادهسازی اراضی دولتی برای تأمین زمین نهضت ملی مسکن

۱۴ سد مهم کشور کمتر از ۱۰ درصد آب دارند

بخش خصوصی آماده کمک به دولت در اجرای طرحهای حمایتی مسکن است

تهران همچنان درگیر تنش آبی

کاهش مصرف برق تهرانیها در پاییز