عرضه مسکن درون شهرها باز هم به «خانهسازی دولتی» باخت؛ تفاوت معنادار دو نوع وام ساخت ۵۵۰ میلیونی

وام نیمهکاره در بافتفرسوده

عصر ساختمان- تصویب وام نیمهکاره برای نوسازی بافتهای فرسوده، باخت دوباره عرضه مسکن درون شهرها به خانهسازیهای دولتی در حومه را رقم زد.

پنجشنبه ۱۱ آبان ۱۴۰۲ - ۰۹:۳۳:۰۰

به گزارش پایگاه خبری «عصر ساختمان» به نقل از دنیایاقتصاد، به دنبال یک مصوبه تازه در شبکه بانکی، سقف وام نوسازی مسکن در حالی طی روزهای اخیر به 550 میلیون تومان افزایش یافته است که این وام را از چند جنبه مهم میتوان به وام نیمهکاره ساخت مسکن تعبیر کرد. اگرچه افزایش سقف وام نوسازی اقدامی مثبت برای پیشبرد نوسازی و بهسازی مسکن در داخل شهرها محسوب میشود اما مصوبه جدید، دستکم 6 نقص مهم دارد که در نهایت میتواند اثر مثبت افزایش سقف را خنثی کند.

ویژگی وام جدید نوسازی

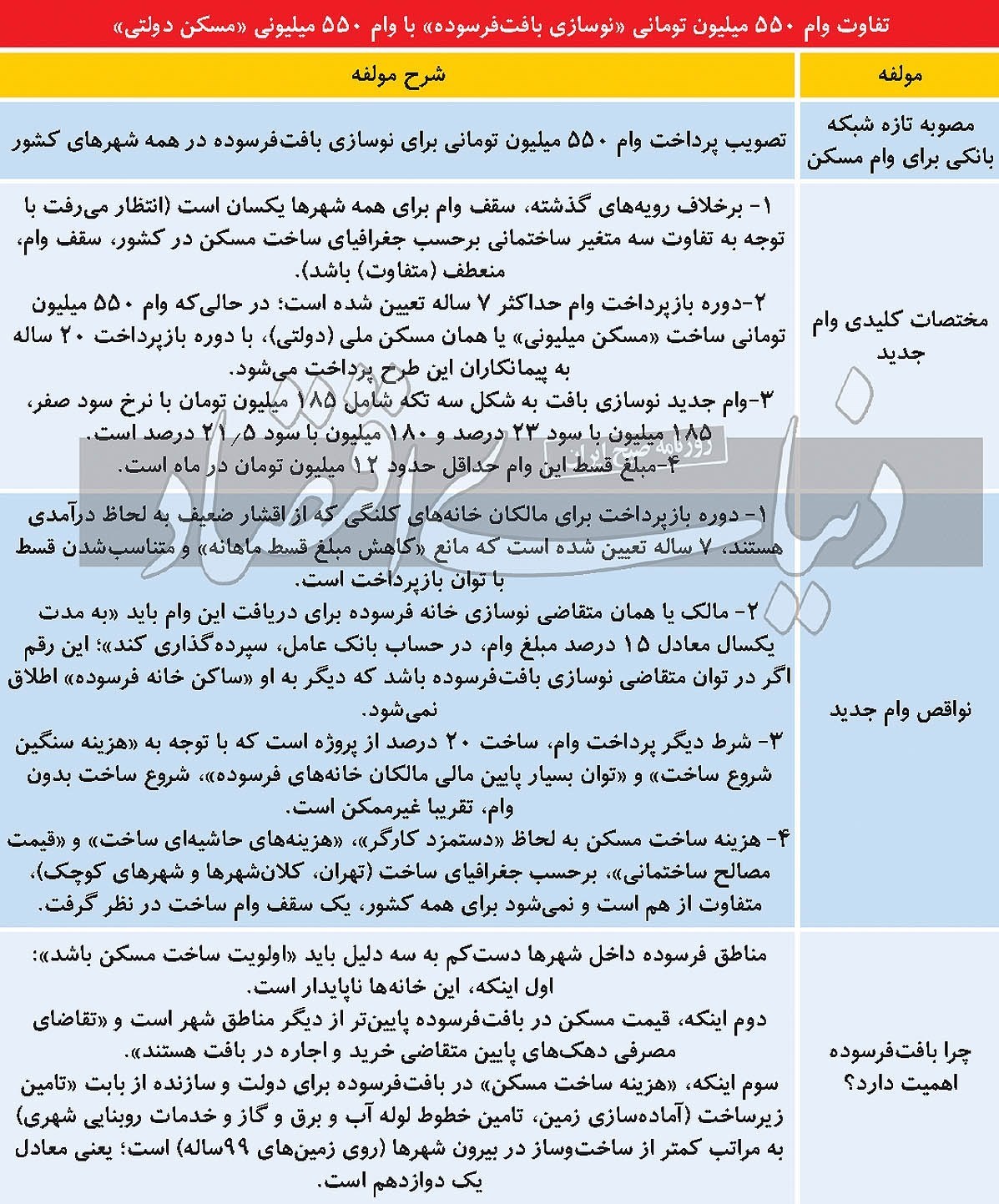

بر اساس این گزارش، شبکه بانکی کشور طی روزهای اخیر از افزایش وام نوسازی مسکن در شهرها به 550 میلیون تومان خبر داد. پیش از این وام نوسازی بر اساس جغرافیای ساخت مسکن در سه سطح مختلف شامل 450 میلیون تومان برای تهران، 400میلیون تومان برای شهرهای بزرگ و350 میلیون تومان برای سایر شهرها پرداخت میشد. هماکنون اما با مصوبه جدید، وام نوسازی مسکن در همه شهرهای کشور به 550 میلیون تومان افزایش یافت.

بررسیها درباره جزئیات و مختصات وام جدید نوسازی مسکن در شهرها نشان میدهد، وام 550 میلیونی جدید، در سه سطح به متقاضیان پرداخت خواهد شد. 185 میلیون تومان از این وام از محل منابع دولتی با نرخ سود صفر، 185 میلیون تومان با سود 23درصد و 180 میلیون با سود 21.5درصد پرداخت خواهد شد. برآوردها نشان میدهد مبلغ قسط ماهانه این وام مجموعا رقمی حول وحوش 12 میلیون تومان است. همچنین مجموع دوره بازپرداخت این وام حداکثر 7 سال است که با کسر دوره یکساله مشارکت در ساخت دوره تقسیط برای بازپرداخت وام 6 ساله خواهد شد. بررسیها نشان میدهد اگرچه همه فعالان، کارشناسان و دستاندرکاران بازار مسکن بر قرار داشتن بافتهای فرسوده در اولویت طرحهای ساخت و تامین مسکن تاکید دارند و اگرچه افزایش سقف وام نوسازی یک اقدام مثبت در این زمینه محسوب میشود اما این وام در مجموع 6 نقص مهم دارد که ضرورت دارد به فوریت به آن رسیدگی و اصلاح شود.

6 تبعیض با وام مشابه

اولین نقصی که در این وام مشاهده میشود مربوط به «دوره بازپرداخت» این وام است. دوره بازپرداخت وام نوسازی مسکن بر اساس ضوابط تعیینشده در دستورالعمل وام نوسازی، برای مالکان خانههای کلنگی که از اقشار ضعیف به لحاظ درآمدی هستند، حداکثر 7 ساله تعیین شده است. این موضوع خود یک تبعیض آشکار با وام مشابه ساخت و تامین مسکن از سوی دولت است. ابتدای امسال سقف وام ساخت مسکن دولتی در طرح نهضت ملی مسکن (ساخت یک میلیون خانه در سال) به 550 میلیون تومان با دوره بازپرداخت 20 ساله افزایش یافت. این در حالی است که اگرچه سقف وام نوسازی هم با تاخیر چندماهه نسبت به وام مسکن دولتی به 550 میلیون تومان افزایش یافت اما، دوره تقسیط این وام برای بازپرداخت حداکثر 7 سال تعیین شده است.

با کسر مدت زمان یکسال دوره مشارکت عملا دوره بازپرداخت و تقسیط این وام به 6 سال کاهش مییابد. این در حالی است که بافتهای فرسوده عمدتا محل زندگی اقشار کمدرآمد و آسیبپذیر به لحاظ اقتصادی است که در شرایط فعلی حتی در تامین نیازهای ضروری زندگی خود مانند خوراک و... با دشواریهای زیادی روبهرو هستند. در شرایطی که باید این وام به عنوان یک وام حمایتی با هدف کمک به نوسازی مسکن در بافتهای فرسوده و همچنین حمایت از خانوارهای کمدرآمد ساکن در هستههای درونی شهرها و از سوی دیگر تامین بخشی از نیاز شهرها به واحدهای مسکونی، با «تبعیض مثبت» به متقاضیان پرداخت شود اما نسبت به یک شکل دیگر از وام حمایتی دولت برای ساخت مسکن یعنی وام نهضت ملی در حومه کلانشهرها و اراضی 99 ساله دولتی، به لحاظ طول دوره بازپرداخت، حاوی تبعیض بزرگ است. طول دوره بازپرداخت وام نوسازی مسکن عملا حدود یکسوم طول دوره بازپرداخت وام 550 میلیون تومانی ساخت مسکن روی اراضی دولتی است که عمده آنها در حومه شهرها و با فاصله از محدودههای کلانشهری قرار دارند.

«قسط»، بیشتر از خانهسازی دولتی

این تبعیض آشکار خود مانع از «کاهش مبلغ قسط ماهانه» و متناسبشدن قسط با توان بازپرداخت متقاضیان نوسازی مسکن در بافتهای فرسوده است. برآوردهای «دنیایاقتصاد» نشان میدهد هماکنون حداقل قسط ماهانه وام 550 میلیون تومانی نوسازی بافتهای فرسوده مبلغی حدود 12 میلیون تومان است. در حالی که قسط ماهانه وام 550 میلیون تومانی نهضت ملی مسکن (خانهسازی دولتی روی اراضی 99 ساله حومه کلانشهرها)، حدود 8 میلیون تومان است. این موضوع نشان میدهد قسط وام نوسازی مسکن در بافتهای فرسوده که اتفاقا واقعیترین و مصرفیترین شکل تقاضا را در درون شهرها در خود جای داده است از وام 550 میلیون تومانی ساخت مسکن روی اراضی دولتی، حدود 4 میلیون تومان بیشتر است.

رسوب 15درصد از وام نوسازی

در سایت بانک پرداختکننده وام نوسازی مسکن یک شرط عجیب و قابل تامل برای پرداخت این وام درج شده است. مبنی بر اینکه، مالک یا همان متقاضی نوسازی خانه فرسوده برای دریافت این وام باید «به مدت یکسال معادل 15درصد مبلغ وام، در حساب بانک عامل، سپردهگذاری کند». رسوب 15 درصدی کل مبلغ وام، عدد قابلتوجهی است که از همان ابتدا از متقاضی نوسازی مسکن مطالبه میشود. اگر سازنده، مالک ملکی باشد که قرار است با وام، نوسازی شود، از آنجا که عمده ساکنان بافتهای فرسوده جزو اقشار کمدرآمد هستند و اتفاقا باید برای نوسازی مورد حمایت قرار بگیرند، این شرط میتواند در آنها نوعی دافعه از بابت انگیزه نوسازی ایجاد کند. در واقع، این رقم اگر در توان متقاضی نوسازی بافتفرسوده باشد که دیگر به او «ساکن خانه فرسوده» اطلاق نمیشود. در صورتی هم که سازنده، شخصی غیر از مالک و در حقیقت سرمایهگذار ساختمانی باشد نیز، سپردهگذاری یکساله بدون سود مبلغ قابلتوجهی از توان مالی او که میتواند صرف تامین هزینههای ساخت در ابتدا و حین پروسه نوسازی شود نیز هیچ توجیهی ندارد. چرا که در این شرط قید شده است که 15درصد مبلغ کل وام باید در حسابی یکساله و بدون سود مسدود شود. یعنی نهتنها مبلغ قابلتوجهی معادل 15درصد کل وام باید یکسال رسوب شود که در عین حال به این مبلغ سودی هم تعلق نمیگیرد. این شرط نیز یکی دیگر از مواردی است که عملا این وام را از شکل حمایتی به وامی غیرحمایتی تبدیل میکند.

مطالبه رسوب 15 درصدی مبلغ کل وام از مالکان و سازندهها در بافتهای فرسوده در حالی صورت گرفته که یک سوال مهم آن است که آیا دولت و شبکه بانکی از پیمانکاران مسکن ملی نیز تقاضای رسوب 15 درصدی وام 550 میلیون تومانی را داشتهاند؟ پاسخ به این سوال خیر است و در وام 550 میلیون تومانی مسکن ملی چنین شرطی وجود ندارد. مشخص هم نیست با چه استدلالی چنین شرطی برای یک وام ساخت مسکن که باید به عنوان یک وام حمایتی به متقاضیان نوسازی پرداخت شود، تعیین شده است.

شروع وام بعد از 20درصد ساخت

یک شرط دیگر در وام جدید نوسازی مسکن از سوی شبکه بانکی تعیین شده است و آن شروع پروسه پرداخت وام بعد از پیشرفت فیزیکی 20 درصدی است. یعنی قرار نیست هیچ پولی در ابتدای شروع نوسازی به پروژهها و سازندههای خانههای فرسوده پرداخت شود. در حالی که به دلیل توان مالی ضعیف مالکان و همچنین نیاز به تعریف مشوق برای سازندهها و سرمایهگذاران ساختمانی برای ترغیب به ورود حوزه پردردسر نوسازی، عملا اولین قسط وام دیرتر از موعد موردنیاز به پروژه تزریق میشود. این شرط با توجه به «هزینه سنگین شروع ساخت» و «توان بسیار پایین مالی مالکان خانههای فرسوده»، شروع ساخت بدون وام را در تعداد قابلتوجهی از موارد مستعد نوسازی، تقریبا غیرممکن میکند. در صورتی که نگاه به نوسازی مسکن نوعی نگاه حمایتی و تسهیلگرانه باشد باید ترتیبی اتخاذ شود تا متقاضیان نوسازی بتوانند دستکم بخشی از هزینههای سنگین ابتدای پروژه مانند تخریب و آمادهسازی را نیز با وام پوشش دهند.

حذف جغرافیای ساخت از وام

در شکل جدید پرداخت وام نوسازی مسکن عملا جغرافیا یا محل ساخت مسکن، حذف شده و نادیده گرفته شده است. برای همه شهرهای کشور، سقف وام 550 میلیون تومانی با شرایط مشابه تعیین شده است. این در حالی است که هم هزینههای ساخت، هم دوره ساخت و هم مقیاس پروژهها در شهرهای مختلف متناسب با ویژگیهای جغرافیایی، اقتصادی، سبک زندگی و... متفاوت است. پیشتر و در مدلهای قبلی وام نوسازی، سه سطح مختلف وام برای تهران، شهرهای بزرگ و شهرهای کوچک تعریف و بر اساس مشخصات جغرافیایی سطوح وام متفاوت بود.

به عبارت دیگر در شرایطی که هزینه ساخت مسکن به لحاظ «دستمزد کارگر»، «هزینههای حاشیهای ساخت» و «قیمت مصالح ساختمانی»، برحسب جغرافیای ساخت (تهران، کلانشهرها و شهرهای کوچک)، متفاوت از هم است تعیین یک وام با سقف یکسان سوالبرانگیز است. در واقع نمیتوان برای همه کشور، یک سقف وام ساخت در نظر گرفت. فعالان ساختمانی معتقدند در شرایطی که به طور مثال حتی هزینه ساخت در مناطق مختلف تهران و حتی در مناطق مختلف بافتهای فرسوده پایتخت متفاوت است، بهتر بود سقفهای متنوعی با درنظر گرفتن مختصات جغرافیایی برای وام نوسازی تعیین میشد.

وام؛ نصف هزینه ساخت

یک نکته مهم دیگر در ارتباط با وام جدید نوسازی مسکن، مربوط به تعیین سقف 550 میلیون تومانی ساخت خانه در این محدودههای شهری است. اگرچه سقف وام نوسازی مسکن بعد از چند ماه افزایش و با سقف وام خانهسازی روی اراضی دولتی در طرح نهضت ملی مسکن برابر شد اما برآوردهای «دنیایاقتصاد» نشان میدهد این وام در بهترین حالت در شهر تهران تنها نیمی از هزینه ساخت یک واحد مسکونی معمولی میانمتراژ را تامین میکند.

در همه سالهای گذشته تاکنون عمده ساختوسازهای شهر تهران مساحتی بیش از 70 مترمربع داشتهاند. تازهترین بررسیهای «دنیایاقتصاد» با استناد به نظر فعالان ساختمانی در بافتهای فرسوده و کارشناسان دفاتر تسهیلگری نوسازی در بافتهای فرسوده پایتخت نشان میدهد در حال حاضر هزینه ساخت هرمترمربع مسکن در بافتهای فرسوده با کیفیت معمولی و با لحاظ سطح متعارف استانداردهای ساختمانی بین 15 تا 20 میلیون تومان است.

این موضوع نشان میدهد هزینه ساخت یک واحد مسکونی 70 مترمربعی در بافتهای فرسوده شهر تهران حداقل حولوحوش یک میلیارد تومان تمام میشود. در واقع در حداقلیترین حالت ساخت، این وام تنها معادل نیمی از هزینه ساخت یک واحد مسکونی در بافت فرسوده را شامل میشود. این در حالی است که سطح توانمندی مالی مالکان ساختمانهای فرسوده، برای نوسازی بسیار کم و در بسیاری موارد نزدیک به صفر است.

سرمایهگذاران ساختمانی نیز برای ورود به حوزه نوسازی بافتهای فرسوده با توجه به مشکلات این بافتها برای نوسازی و دردسرهای ناشی از مشارکت در این بافتها، به مشوقهای قوی نیاز دارند که عملا این وام برای طیف وسیعی از آنها مشوق خاصی محسوب نمیشود.

در سایر شهرها برآورد دقیقی از هزینه ساخت در دسترس نیست اما با توجه به الگوی ساخت بزرگمتراژ در شهرهای کشور، به نظر نمیرسد که این مبلغ وام بتواند در نقش یک وام حمایتی، مشوقی موثر برای ورود مالکان و سرمایهگذاران به حوزه نوسازی باشد.

گذشته از این، آن طور که برخی از دفاتر تسهیلگری نوسازی بافتهای فرسوده در شهر تهران به «دنیایاقتصاد» اعلام کردند: در برخی موارد پروسه دریافت وام برای متقاضیان، تا 6 ماه نیز از زمان ارائه درخواست به طول میانجامد اما در دیگر موارد در فواصل زمانی کوتاهتر پرداخت میشود.

مالکان خانههای فرسوده «ملاک» هستند؟

مجموعه شرایطی که باعث شده است وام 550 میلیون تومانی نوسازی بافت فرسوده به عنوان یک وام نیمهکاره این احتمال را تقویت کند که این شکل از وام نوسازی نیز نمیتواند مشوقی قوی و عملیاتی برای ورود مالکان خانههای فرسوده و سرمایهگذاران ساختمانی به عرصه نوسازی ایجاد کند، به طرح یک سوال مهم منجر میشود. مبنی بر اینکه آیا دولت و شبکه بانکی که چنین شروطی را برای پرداخت وام جدید نوسازی تعیین کردهاند به مالکان خانههای فرسوده به عنوان «ملاک» نگاه کردهاند؟ آیا از دید آنها، ساکنان بافت «ملاک» هستند؟

کارشناسان معتقدند وام نوسازی بافتهای فرسوده به چند علت مهم باید سادهترین و کوتاهترین پروسه پرداخت و در عین حال بالاترین سقف و کمترین نرخ سود و قسط ماهانه را داشته باشد. براین اساس، مناطق فرسوده داخل شهرها دستکم به سه دلیل باید اولویت ساخت مسکن باشد. اول اینکه، این خانهها ناپایدار هستند و جان و مال ساکنان آنها همواره در معرض تهدید قرار دارد. دوم اینکه، قیمت مسکن در بافتفرسوده پایینتر از دیگر مناطق شهر است و تقاضای مصرفی دهکهای پایین، متقاضی خرید و اجاره در بافت هستند؛ در وهله سوم، «هزینه ساخت مسکن» در بافتفرسوده برای دولت و سازنده از بابت تامین زیرساخت (آمادهسازی زمین، تامین خطوط لوله آب و برق و گاز و خدمات روبنایی شهری) به مراتب کمتر از ساختوساز در بیرون شهرها (روی زمینهای 99ساله) است؛ بر اساس برآوردها هزینه تامین خدمات در بافتهای فرسوده نسبت به اراضی دولتی بیرون شهرها حدود یک دوازدهم است.